ごきげんよう。With-Time、運営者の「桐生」です。

正規店に通い詰める、いわゆる「ロレックスマラソン」。

その過酷な日々の中で、店員さんから「もしご案内できた場合、お支払い方法はどのようになさいますか?」と聞かれた瞬間。

With-Time

それは、長く暗いトンネルの出口がついに見えた、心臓が飛び跳ねるような瞬間ですよね。

私自身も経験がありますが、この質問をされたときは期待で手が震える一方で、「ここで変な答え方をしたら、バックヤードの時計が引っ込んでしまうのではないか?」という強烈な不安に襲われたのを覚えています。

「クレジットカードの限度額は足りているか?」「現金と併用できるのか?」「そもそも自分のカードじゃないとダメなのか?」

特に2024年12月以降、ロレックスの販売ルールは劇的に厳格化されており、以前は通用した決済方法が今はNGとなっているケースも多々あります。

いざという時にチャンスを逃さないためにも、最新の決済事情を完璧に把握しておきましょう。

チェックリスト

- 2024年12月以降の新しい購入ルールの詳細と「現金不可」の実態

- 在庫案内を確定させるために店員へ伝えるべき「正解の回答」

- クレジットカードの限度額不足を回避する具体的な事前準備

- 現金併用やデビットカード、ショッピングローンに関する正規店の現状

ロレックスで支払い方法を聞かれた時の対処法

正規店の店員さんからこの質問が出るとき、それは単なる世間話や事務的なアンケートではありません。

長かったマラソンがゴールを迎える可能性が高い、非常にクリティカルな局面です。

ここでは、その言葉の裏にある意味と、私たちが即座に取るべき行動について、私の実体験も交えながら解説します。

在庫案内の前兆となる重要なシグナル

結論から申し上げますと、店員さんが「支払い方法」について尋ねてくる場合、それはバックヤードに案内可能な在庫がある可能性が極めて高い(体感値で90%以上)と言えます。

なぜなら、ロレックスの正規店では、購入意思のない顧客や、決済能力が不透明な顧客に対して、ぬか喜びさせるような在庫の示唆をすることを極端に避ける傾向があるからです。

人気モデルの在庫は常に奪い合いです。

店員さんは「この人に商品を案内して、スムーズに完結するか?」を常にシビアに判断しています。

そのため、商品を奥から持ってくる直前、あるいは持ってくる意思を固めた段階で、この「支払い方法の確認」というステップを挟むことが、現在の接客オペレーションの通例となっています。

「在庫確認してきます」と言って奥に消えた店員さんが、手ぶらで戻ってきて「ちなみに...」と切り出してきたら、それは激アツの展開です。

しかし同時に、これは店側による最終的なスクリーニング(審査)でもあります。

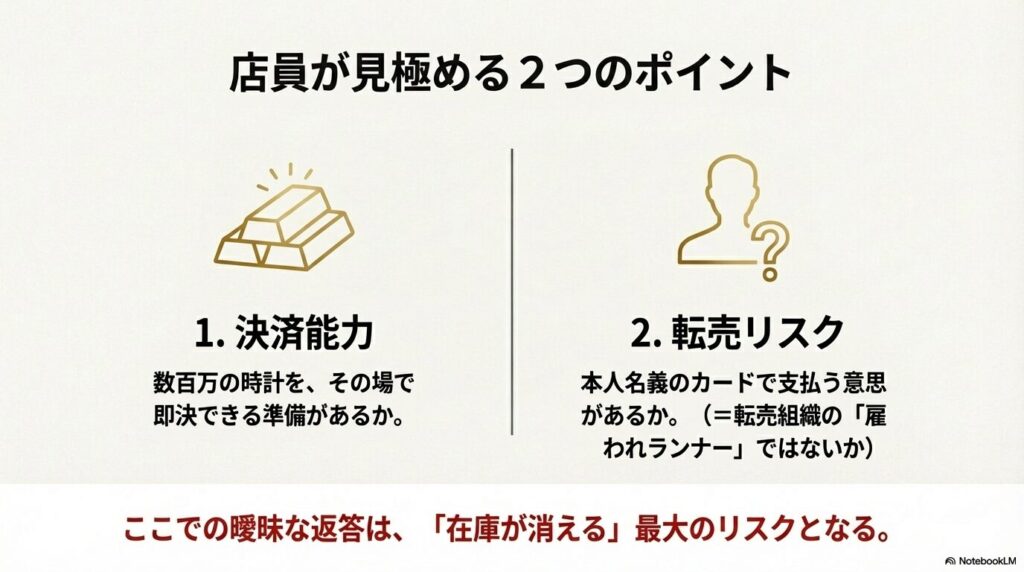

店員さんは以下の2点をこの質問で見極めようとしています。

店員さんが確認したい2つのポイント

- 決済能力の有無:数百万の時計を今すぐ、その場で支払える準備ができているか。

- 転売リスクの排除:本人名義のカードで支払う意思があるか(=雇われた購入役「ランナー」ではないか)。

With-Time

ここで「えーっと、カードが通るかわからないんですけど...」や「ちょっと妻に電話していいですか?」といった曖昧な返答をしてしまうと、店員さんは「トラブルになりそうだ」と判断し、「申し訳ありません、やはり在庫はございませんでした」と話を終わらせてしまうリスクすらあります。

この質問が来たら、心の中でガッツポーズをしつつ、冷静かつ明確に即答する必要があります。

クレジットカードの限度額とおすすめの準備

昨今のロレックスは定価の改定が続いており、価格帯は以前とは比べ物にならないほど上昇しています。

ステンレスのデイトナやGMTマスターIIなどの人気プロフェッショナルモデルはもちろん、デイトジャスト等のクラシックモデルであっても、素材やサイズによっては150万円〜200万円を超えるケースが珍しくありません。

そこで最大の問題になるのが、クレジットカードの「利用限度額(与信枠)」です。

一般的なゴールドカードやプラチナカードであっても、ショッピング枠が100万円程度に設定されていることはよくあります。

もし、案内された時計が180万円だった場合、普段使っているカードを出すだけでは「承認エラー(G30エラー)」となり、決済できません。

店内の静まり返った空気の中で、端末から「ピーッ」というエラー音が鳴り響く気まずさは、想像するだけで胃が痛くなりますよね。

いざ在庫が出てきたのに「限度額オーバーで切れませんでした」という事態は、何としても避けなければなりません。

その場での増枠申請は時間がかかり、店員さんを待たせることになります。

おすすめの対策:一時増枠

多くのカード会社では、時計やブライダル、自動車などの高額決済用に「一時的に限度額を引き上げるサービス」を受け付けています。

マラソンに出かける前、あるいは「今日は何かが起こりそうだ」と感じたら、事前にカード会社へ電話をし、「ロレックスを買う予定がある」と明確に伝えて枠を広げておくのが最もスマートです。

With-Time

おすすめのカードとしては、やはり高額決済に強く、一時増枠の審査が柔軟なアメックス(American Express)やダイナース、あるいは三井住友カードなどの銀行系ゴールドカード以上をメインに据えておくことですね。

特にアメックスは、アプリや電話で「事前承認(デポジット)」の手続きを行えば、数百万、数千万単位の決済もスムーズに通ることが多いです。

「カードは持っていますが、枠は大丈夫ですか?」と聞かれたときに、「はい、事前にカード会社に連絡して300万まで枠を空けてあります」と即答できれば、店員さんからの信頼度は爆上がりです。

「この人は本気だ」と伝わります。

With-Time

クレジットカード2枚や現金併用のルール

「1枚のカードでは限度額が足りないから、2枚に分けて支払いたい」と考える方も多いかもしれません。例えば、「VISAで100万円払って、残りをJCBで払いたい」というケースです。

しかし、残念ながらロレックスの正規店においては、1つの商品に対してクレジットカードを2枚以上使用することは、基本的にできません。

これは私も実際に複数の店舗で確認しましたが、セキュリティ上の理由や、決済システムの仕様、そして何より「転売屋が複数人のカードを組み合わせて購入する手口」を防ぐために、1商品1決済(1枚のカード)が原則となっている店舗がほとんどです。

ですので、カードの枚数で枠不足をカバーしようとする作戦は通用しないと思っておいた方が無難です。

With-Time

現金との併用は可能か?

例えば180万円の時計に対し、カードで上限いっぱいの100万円を決済し、残りの80万円を現金で支払うという方法です。

ただし、後述しますが現在は「本人確認」や「マネーロンダリング対策」が非常に厳格化されています。

現金部分に関しても、あまりに高額な場合は「出所の確認」を求められたり、店舗の方針として「キャッシュレスのみ」としている場合もあります。

現金併用を前提にする場合は、来店時にさりげなく確認しておくか、やはりカード1枚で払える状態にしておくのがベストです。

デビットカードでの支払いは対応しているか

「クレジットカードは使いすぎが怖い」「審査が通らない」といった理由で、銀行口座から即時に引き落とされるデビットカードをメインに使っている方もいらっしゃるでしょう。

結論から言えば、VISAやMastercard、JCBなどの国際ブランドが付帯しているデビットカードであれば、クレジットカードと同様の端末で処理できるため、ロレックス正規店での使用自体は可能です。

店員さんに「カードでお願いします」と伝えて出せば、問題なく処理されるはずです。

ただし、デビットカードにはクレジットカード以上に注意すべき「落とし穴」があります。

デビットカードの注意点:利用限度額の罠

デビットカードには、口座残高とは別に「1日あたりの利用限度額」や「1回あたりの利用限度額」が銀行側で設定されていることが多くあります。

例えば、口座に1000万円入っていても、カードの設定が「1日50万円まで」になっていれば、51万円の時計すら買えません。

これが初期設定で低く抑えられている銀行(楽天銀行や住信SBIネット銀行など)が多いのです。

この設定変更を忘れていて決済エラーになり、ATMに走る...なんてことになったら、目も当てられません。

正規店での振込払いは受け付けているか

数百万円の高額な買い物ですので、「銀行振込で支払いたい」と考える方もいらっしゃるかもしれません。

特に不動産や車などの購入に慣れている方はそう感じるでしょう。

結論から申し上げますと、店舗によって対応は分かれますが、高額商品に関しては振込払いを受け付けてくれるケースが存在します。

以前は「原則不可」とする店舗も多かったのですが、キャッシュレス化や高額決済の増加に伴い、柔軟に対応する店舗も見受けられるようになりました。

ただし、手放しで推奨できるかというと、いくつかクリアすべきハードルがあります。

振込払いの注意点とデメリット

- 即日持ち帰りができない可能性: 振込の場合、店舗側で着金確認が取れてからの商品お渡し(または配送)が原則です。土日祝日や銀行の営業時間外(平日15時以降など)に決済する場合、その場で時計を持ち帰ることができず、後日再来店する手間が発生することがあります。

- 事前確認が必須: 全ての店舗で対応しているわけではありません。百貨店内の店舗か、路面店かによっても経理上のルールが異なります。

「その場で時計を腕に巻いて帰りたい」というのが人情かと思いますので、基本的にはその場で決済完了できる手段(限度額十分なクレジットカード、または現金併用)を用意して挑むのがベストです。

どうしても振込を希望される場合は、在庫確認の会話の中で「もしご案内いただけた場合、振込での支払いは可能でしょうか?」と事前に確認しておくのがスマートですね。

ロレックスで支払い方法を聞かれた後の規制

2024年12月以降、ロレックスの購入ルールは劇的に変化しました。

「支払い方法を聞かれた!」と喜ぶ前に、この新しい規制を理解していないと、土壇場で購入を断られるリスクすらあります。

過去の常識は捨てて、最新のルールを頭に入れておきましょう。

2025年版の厳格な購入ルールと現金不可

これまでは、極端な話、現金さえ持っていれば誰でもロレックスを買うことができました。

封筒に入れた帯付きの現金を持参して買う、というのも一種のステータスでした。

しかし、2024年12月16日に施行された新ルールにより、状況は一変しました。

転売対策の一環として、「現金のみでの購入」が事実上不可能になった店舗が急増しています。

正確には、決済の一部に必ず「本人名義のクレジットカード」を含めることが必須化されました。

これは、現金の受け渡しによる「雇われランナー(代理購入者)」を使った転売スキームを封じるためです。

転売グループの元締めが、資金力のないアルバイト(ランナー)に現金を渡し、店舗で商品を購入させる。

この手口を断つために、「支払いには必ず購入者本人の信用情報が紐づいたクレジットカードを通すこと」が義務付けられたのです。

2025年新ルールの重要ポイント

- 全額現金払いはNG:多くの店舗で、少なくとも1円以上のクレジットカード決済を求められます。

- クレカ必須化:本人名義のクレジットカードがないと、在庫があっても販売を断られます。

- 現金併用時の厳格化:現金併用の場合も、カード名義人との一致確認が徹底されます。

つまり、クレジットカードを持っていない方や、ブラックリスト等で自分名義のカードが作れない方は、残念ながら正規店での購入への道がほぼ閉ざされたと言っても過言ではありません。

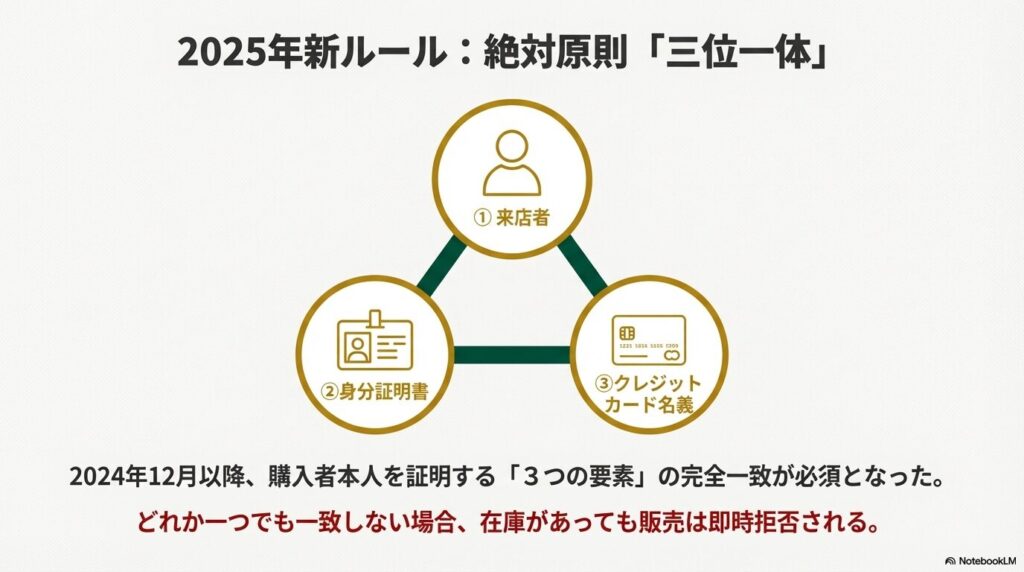

購入者とカード名義人の完全一致が必須

ここで最も注意すべきは、「誰のカードで支払うか」という点です。

正規店では現在、以下の「三点一致」を徹底的に確認しています。

| 確認項目 | 内容 | チェックポイント |

|---|---|---|

| ① 来店者(購入者) | 今、目の前にいるあなた自身 | 同意書に署名する人物 |

| ② 身分証明書 | 顔写真付きの本人確認書類 | 免許証、マイナンバーカード等 |

| ③ クレジットカード | 決済に使用するカード | 券面の刻印名義(ローマ字) |

With-Time

「①来店者 = ②身分証 = ③カード名義」。

この3つが完全に一致していないと、決済は受け付けられません。

よくあるトラブルが、ご夫婦やパートナーと来店されたケースです。

「妻の誕生日に時計を買ってあげたい」という夫が、妻用のモデルを案内されたとします。

この時、支払いを夫のカードですることは問題ありませんが、購入名義(保証書の名義や購入制限の登録)は「夫」になります。

逆に、妻が自分用に購入したい(自分の実績にしたい)のに、「支払いは夫の家族カードで、券面は夫の名前」というカードを持ってきた場合、これはNGです。

たとえ夫婦であっても、カード券面の名義人と、目の前で購入手続きをする人が異なれば「他人名義のカード利用」となります。

これはロレックスの意地悪ではなく、クレジットカード業界全体のセキュリティガイドラインに基づく正当な対応です。

日本クレジットカード協会(JCCA)等も、店頭での厳格な本人確認への協力を呼びかけています。

(出典:日本クレジットカード協会「ご本人様確認にご協力お願い致します」)

「夫のカードで払います」と言った瞬間に、商談が終了する。

大袈裟ではなく、それくらい厳しいと考えて準備しておくべきです。

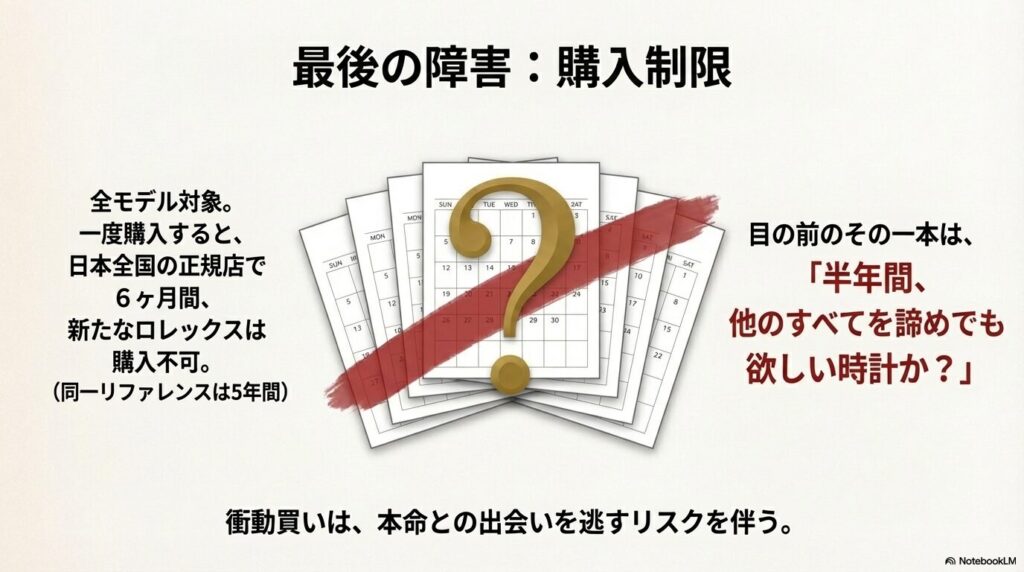

購入制限の抜け道はない?半年ルールの実態

かつては「デイトナやサブマリーナーなどの指定モデル」だけが制限対象でしたが、現在のルールでは「全モデル」が購入制限の対象となっています。

一度ロレックスを購入すると、それがプロフェッショナルモデルであれ、レディースのデイトジャストであれ、向こう6ヶ月間は日本全国どこの正規店でも、一切のロレックスを購入することができません。

また、同じ型番(Ref番号)のモデルに関しては、1年間購入することができなくなります。

このシステムは、各店舗が独自に管理しているのではなく、全店舗で共有されるデータベースで一元管理されています。

購入時に顔写真付きの身分証を提示し、そのデータを端末に入力することで、過去の購入履歴が即座に照会されます。

「半年くらいならバレないだろう」「東京で買った後、大阪の店なら分からないだろう」という甘い考えは通用しません。

With-Time

同意書にサインをし、システムに登録された時点で、あなたの購入資格はシステム的にロックされます。

だからこそ、支払い方法を聞かれた際に提示されたモデルが、「本当に半年間、他のすべての時計を諦めてでも欲しい1本なのか」を冷静に判断する必要があります。

「とりあえず出されたから買っておくか」という軽い気持ちで買ってしまうと、翌週にもっと欲しかった本命モデルに出会っても、指をくわえて見ていることしかできなくなります。

ローンが組めない正規店と百貨店の特例

「一括払いは厳しいから、分割払い(ショッピングローン)を利用したい」と考える方もいるでしょう。

並行輸入店などでは「60回払い金利手数料無料」といったキャンペーンが一般的ですが、正規店はどうなのでしょうか。

基本的に、銀座や心斎橋などの路面店(レキシア等の特約店含む)では、ショッピングローンの取り扱いは行っていません。

クレジットカードの分割払いは可能ですが、店舗側でオリコやジャックスなどのローン申込書を用意してくれることはないのです。

ただし、大きな例外があります。

それが「百貨店に入っている店舗」です。

大丸、高島屋、三越伊勢丹、阪急などの百貨店内のロレックスブティックであれば、その百貨店が発行するクレジットカードや友の会積立、あるいは百貨店提携のショッピングローンが利用できる場合があります。

百貨店カードの「あとから分割」が最強の味方

百貨店系のクレジットカード(大丸松坂屋カードやエムアイカード等)を持っていれば、店頭ではスマートに「一括払い」として決済を済ませ、後で自宅に帰ってからWebやアプリで「リボ払い」や「分割払い」に変更することが可能です。

これなら、店員さんに「ローン審査をお願いします」と言って時間を取らせることもなく、一括で支払える優良顧客として振る舞いながら、実際の支払いは無理のないペースに調整できます。

金利手数料は自己負担となりますが、チャンスを逃さないための有効な戦略です。

ロレックスで支払い方法を聞かれたら準備万端で

「ロレックス 支払い方法 聞かれた」と検索されているあなたは、きっと近いうちに運命の出会いが待っている、あるいはまさに今、店頭でドキドキしながら検索しているのかもしれません。

これまでの話をまとめると、2025年の正規店攻略において最も重要なのは、「いつでも本人名義のカードで、一括決済できる枠を維持しておくこと」に尽きます。

在庫が出てきたその一瞬のチャンスに、限度額不足や名義相違、あるいは「現金しか持っていない」という理由で購入を断られることほど、悔しいことはありません。

それは単なる買い逃しではなく、次にいつ巡ってくるか分からない「運」を自ら手放す行為です。

店員さんからの「お支払い方法は?」という質問は、ゴールテープが見えた合図です。

その時に堂々と「このカードで一括でお願いします。枠も確認済みです」と答えられるよう、事前の準備(利用枠の確保、身分証の携帯)を完璧にして、その瞬間を迎えてくださいね。

With-Time

皆様のマラソンが、最高の一本との出会いで結ばれることを、心から願っております。